En pocas economías el daño sufrido por la crisis ha sido tan grave como en la española. Y en pocas la depresión en el precio de los activos de toda naturaleza, desde los financieros hasta los inmobiliarios, ha sido tan pronunciada. Los efectos no acaban ahí: los salarios también están respondiendo a la existencia de una de las tasas de paro más altas de la eurozona y a las consecuencias de una reforma laboral que ha concedido más flexibilidad a los empresarios. Todo ello tiene lugar en un contexto de tipos de interés históricamente reducidos en la economía internacional.

Son circunstancias que favorecen el retorno de la inversión extranjera a España, incluida la inversión directa, es decir, la que se materializa en empresas ya existentes con posibilidades de ejercer control e influir en la gestión de las empresas adquiridas. La vuelta de la inversión extranjera directa, desaparecida durante los años de recesión profunda, es uno de los indicadores más esperanzadores de que la fase recesiva está tocando a su fin. Pero no solo es un síntoma; probablemente contribuirá además a reforzar la confianza empresarial y consolidar los leves indicios de recuperación.

Según acaba de declarar el ministro de Economía, la inversión extranjera directa en España alcanzó los 19.400 millones en los ocho primeros meses de este año, una cifra que duplica ampliamente la registrada en el mismo periodo de 2012. En ese renovado atractivo han influido en primer lugar la suavización de la crisis de la eurozona. Además, la situación actual de la economía española es menos amenazadora que un año atrás. También ha dado muestras de una mejora en la capacidad competitiva en los mercados internacionales de bienes y servicios, aunque también es evidente que esa mejora de la competitividad se fundamenta casi exclusivamente en la contención de los costes del factor trabajo.

No obstante, sería un error más que técnico deducir conclusiones eufóricas de este regreso del capital, puesto que las estadísticas de 2013 se comparan con uno de los periodos más aciagos en la historia económica de las últimas décadas. La conclusión más prudente es considerar la vuelta de los capitales extranjeros como una base de partida sólida para 2014.

La adquisición de empresas españolas a buen precio debe analizarse además de acuerdo con otro tipo de cautelas. En algunos casos, como ocurre con la compra de la participación de Repsol en Gas Natural por parte del grupo chino Sinopec, se trata de sociedades estratégicas sobre las que pesa la responsabilidad de suministrar energía a los ciudadanos. No se trata de limitar discrecionalmente los movimientos de capital, sino de entender que en algunos mercados continentales (como el alemán, el francés o el italiano) las redes energéticas están cuidadosamente protegidas bien por el capital estatal, bien por una red nacional de capital privado bien coordinada con el Estado.

La

Especulación, en cualquiera de sus formas ya sea financiera o

inmobiliaria, sobre alimentos, materias primas, agua o deuda pública,

etc, constituye una de las mayores lacras sociales. Sabemos que la Especulación

no produce más que dinero y que el dinero...no se come. Sabemos

que alimenta y retroalimenta la subida de los precios, la inflación y

las burbujas que son, precisamente, lo único que la especulación

persigue. Propongo la erradicación de TODA FORMA DE ESPECULACIÓN, llegando incluso a tipificarla como DELITO. Propongo

que se impida que las viviendas permanezcan cerradas y sin uso. Esta

medida abaratará los precios de las viviendas y de los alquileres hasta

su justo precio, no como el actual que es inaccesible para quienes

verdaderamente las necesitan. Propongo

que, para evitar que los solares permanezcan sin edificarse,

simplemente, se aplique la vigente Ley del Suelo donde están

perfectamente reguladas las formulas para evitar la especulación con el

suelo. Esta ley nació, entre otras razones, para evitar la especulación.

Exijamos su aplicación. Exijamos responsabilidades

a quienes, debiendo aplicar la ley, miran para otro lado. Esta medida

evitará que el precio del suelo sea absurdamente tan alto, llegando a

multipicar varias veces el coste de las obras.

LIBROEs el libro de economía más destacado este año. Elogiado por varios premios Nobel, explica por qué hay países muy ricos y otros muy pobres y dónde está la clave del éxito. Los autores incluyeron el caso de Colombia. ¿Cuál es la conclusión?

Los autores James Robinson y Daron Acemoglu argumentan que la política es el factor más determinante del desarrollo y el progreso de las naciones. De las instituciones políticas fuertes depende la capacidad de generar economías que crezcan y ofrezcan bienestar para todos.

Dos destacados economistas, Daron Acemoglu, del Instituto Tecnológico de Massachusetts (MIT), y James Robinson, profesor de Gobierno en la Universidad de Harvard, están sorprendiendo al mundo con su libro Why Nations Fail (Por qué fracasan las naciones).

Los comentarios en la prensa especiali

zada no podrían ser más elogiosos. "Este es un libro intelectualmente rico, que debe ser leído ampliamente", dijo el Financial Times. "Es una pieza espléndida de la erudición y una muestra de rigor económico", comentó The Wall Street Journal. "Este libro va a cambiar la forma de pensar acerca de la riqueza y la pobreza de las naciones", anotó Bloomberg Business, y como una "obra maestra" lo calificó The Washington Post.

Igual fascinación ha despertado entre varios premios Nobel de Economía, que lo han considerado un texto muy original. George Akerlof, que compartió el Premio Nobel de Economía en 2001, dijo que en los próximos dos siglos esta obra seguirá siendo de lectura obligada.

La verdad es que el origen del fracaso de los países y las diferencias en el desarrollo es un tema que de tiempo atrás ha inquietado a los economistas. Muchos han tratado de explicar por qué hay países más prósperos que otros, cuál es la receta para salir del subdesarrollo y la pobreza y cómo romper el nudo que impide que todos los ciudadanos de un mismo país disfruten de similares condiciones de bienestar.

Lo interesante de Acemoglu y Robinson es que, desde la órbita de la economía, la historia y la política, han esbozado nuevas tesis que rompen con muchos argumentos que se han usado en el pasado para dar respuesta a los anteriores interrogantes. Los autores desprecian las historias que señalan que las diferencias entre ricos y pobres surgen de factores culturales, geográficos, o de la ignorancia.

Robinson, que también es profesor de verano de la Universidad de los Andes, afirmó en diálogo con SEMANA que muchas veces la gente piensa que la geografía juega a favor o en contra del éxito. Que las montañas, que la lejanía de la costa o que el clima determinan la prosperidad. O que los factores culturales hacen que haya pueblos más avanzados que otros.

Nada más equivocado. Para refutar estos populares argumentos, los autores hacen un análisis histórico y se remontan a las épocas colonialistas. Con varios ejemplos, desde Sierra Leona y Egipto en África, pasando por Gran Bretaña, China, Colombia, Latinoamérica y Estados Unidos, concluyen que las instituciones y las reglas del juego que se deben mantener a lo largo de los años determinan que haya naciones más prósperas que otras.

La tesis principal del libro es que el futuro de las naciones depende de la forma como los pueblos organizan sus sociedades. Además muestra que, aunque las instituciones económicas son esenciales, las politicas son las más determinantes.

En este sentido, el libro concluye que las naciones fallan porque sus instituciones son débiles y "extractivas", es decir, son excluyentes: privilegian a unos grupos de la sociedad por encima de otros y concentran el poder en una élite que actúa para su propio beneficio.

Según los autores, estas estructuras no crean los incentivos necesarios para que la gente ahorre, invierta, se eduque, innove y acceda a nuevas tecnologías. La forma como se organiza el poder estaría siempre en la raíz del fracaso.

La importancia de las instituciones políticas radica en que de ellas depende la capacidad de los ciudadanos para controlar e influir y sacar provecho propio. Si son fuertes e incluyentes, impiden que haya personas que abusen del poder para amasar sus propias fortunas y llevar a cabo sus propias agendas en perjuicio del resto de la sociedad.

Hay ejemplos a montones que corroboran esta tesis. Por ejemplo, Acemoglu y Robinson se preguntan por qué Egipto es pobre, y encuentran la respuesta en que esta nación ha sido gobernada por una élite estrecha que ha organizado la sociedad para su propio beneficio, a expensas de la mayoría de la población.

Otro ejemplo que menciona el libro para ilustrar cómo actúan estas fuerzas de poder es el caso del magnate mexicano de las telecomunicaciones Carlos Slim y la forma como se convirtió en el hombre más rico del mundo. "Slim ha hecho su dinero en la economía mexicana, en gran parte, gracias a sus conexiones políticas. Cuando se ha aventurado en los Estados Unidos, no ha tenido éxito".

En contraste, Gran Bretaña y Estados Unidos se hicieron ricos porque sus ciudadanos derrotaron a las élites que controlaban el poder y crearon una sociedad en la que los derechos políticos fueron mucho más ampliamente distribuidos, donde el gobierno era responsable y sensible a los ciudadanos y donde la mayor parte de las personas podrían beneficiarse de las oportunidades económicas.

Un punto fundamental es la capacidad del Estado para regular y gobernar la sociedad e impedir que se concentre el poder y la riqueza en manos de pocos. Solo con instituciones políticas inclusivas, esto es, que protejan la propiedad privada, estimulen la innovación emprendedora y generen incentivos para todos por igual, se puede salir del subdesarrollo. Es decir, de cómo se organice la política dependerá cómo funciona la economía.

En síntesis, como dijo Dani Rodrik, de la Escuela de Gobierno de la Universidad de Harvard, después de leer el libro, Acemoglu y Robinson explican la razón de la desigualdad de los países con una frase sencilla pero contundente: "¡Es la política, estúpido!".

Reflexiones para Colombia Los autores le dan una mirada a Colombia y plantean también importantes reflexiones. Aunque señalan que en muchos aspectos las instituciones económicas y políticas se han vuelto más inclusivas a través del tiempo, todavía persisten elementos de lo que denominan instituciones extractivas.

Según Robinson, la debilidad del Estado central colombiano es un grave problema, pues le impide controlar todo el territorio y, como consecuencia, en una parte del país la ley está ausente. No es de extrañar entonces, dice, que hayan florecido organizaciones como los narcotraficantes, el paramilitarismo y la guerrilla.

Por ejemplo, la ausencia de control explica el poder de los paramilitares en muchas zonas y su relación simbiótica con los políticos y la influencia que pueden tener cuando hay elecciones.

Robinson dice que tener el rótulo de ser una de las democracias más antiguas no ha servido para garantizar igualdad para todos. Hace énfasis en que, aunque el Estado es capaz de proporcionar servicios y seguridad en las grandes zonas urbanas, hay sectores donde los vacíos son notorios. "En algunas partes del país, las instituciones económicas funcionan bastante bien y hay altos niveles de capital humano y habilidad empresarial, pero, en otras, las instituciones muestran un grado mínimo de autoridad estatal".

El hecho de que el país se mantenga como una de las naciones más desiguales de América Latina es muestra de que no ha logrado tener instituciones económicas y políticas fuertes para adelantar los cambios necesarios. Hay varios ejemplos que cita el economista: no se ha logrado tener un régimen tributario más equitativo y justo. Otra muestra de debilidad nacional es que ningún gobierno ha logrado mejorar la infraestructura del país, que colapsa con cada invierno. Por otro lado, preocupa que Colombia parece estar más interesada en estimular la explotación minero-energética que en invertir en educación, tecnología e innovación.

Si bien los autores llegan a la conclusión de que Colombia no es un Estado fracasado ni está a punto de colapsar, sugieren que lograr un crecimiento económico sostenido es muy poco probable. Suena bastante pesimista, pero, como dice Robinson, es posible cambiar, aunque no sea fácil. El libro podría ser una buena guía para corregir el rumbo.

¿Por qué algunas naciones son más prósperas que otras? Nogales (Arizona) y Nogales (Sonora) tienen la misma población, cultura y situación geográfica. ¿Por qué una es rica y la otra, pobre? ¿Por qué los egipcios llenaron la plaza de Tahrir para derrocar a Hosni Mubarak? Por qué fracasan los países se propone responder a estas preguntas, con una nueva teoría convincente y documentada: no es por el clima, la geografía o la cultura, sino por las instituciones de cada país. A través de una gran cantidad de ejemplos históricos y actuales (desde la antigua Roma pasando por los Tudor y llegando a la China moderna) los profesores Daron Acemogluy y James A. Robinson demuestran que para invertir y prosperar, la gente necesita saber que si trabajan duro, se puede ganar dinero y, sobre todo, conservarlo. Ahí es donde entran en juego unas instituciones sanas y en las que poder confiar. Además los autores mezclan en este libro economía, política, historia y temas de actualidad para ofrecer una forma nueva, poderosa y persuasiva de entender todos los porqués de la riqueza y la pobreza.

Michael Page era un contable del Reino Unido de los años setenta. Trabajaba con muchas empresas de contratación hasta que acabó desquiciado con ellas. Tanto, que fundó una. Casi 40 años después, la firma Michael Page International se ha convertido en uno de los mayoreshead hunters [cazatalentos] del mundo, especializada en personal altamente cualificado.

Steve Ingham, su presidente, empezó también allí de intermediario y comparte con su maestro que muchas de estas firmas sólo piensan en sacar tajada de las operaciones. "Empecé en el grupo hace 22 años como consultor. La gente que entonces coloqué se ha convertido ahora en mis clientes; directivos, presidentes y consejeros. Si me hubiera guiado por las comisiones, estas personas ya no me hablarían y mi negocio no existiría".

"La crisis ha vuelto más exigentes a las empresas. Si pagan, quieren el mejor"

Ingham parece un hombre afable y enérgicamente sonriente. En su visita a las oficinas del grupo en Madrid le sigue un séquito de cargos regionales que hacen entrever que este británico, además de agradar, manda. Su charla descubre la ambición empresarial, por un lado, y la nostalgia de la tradición, por otro. "Nuestra empresa crece orgánicamente, sin adquisiciones ni grandes inversiones. No nos endeudamos. Lo que ganamos, lo metemos en el banco", explica. Y los que ahora son altos directivos del grupo empezaron desde abajo, como él.

Ahora triunfan con un nuevo perfil bastante polémico. Michael Page ofrece directores de recursos humanos o de marketing para un proyecto temporal, de unos seis meses, los interim managers. Es polémico porque muchos de los contratados tienen una función básica: reestructurar la empresa y despedir a los que haga falta.

Ellos sólo se ajustan a las necesidades del demandante, no las crean. De todas formas, hoy día, "para tener el puesto asegurado en la empresa hay que ser bueno. Ya no vale, como antes, haber trabajado durante 10 o 20 años", responde. Y es una opción cada vez más apetecible para los directivos: Trabajar la mitad del año y sacar un buen sueldo.

Para Ingham, la crisis no ha variado excesivamente el perfil requerido: "No es que ahora las empresas prefieran directivos más agresivos o más prudentes, simplemente los quieren mejores". Cuenta que en los años noventa, las empresas tenían mucha más "grasa": más empleados, pero menos cualificados. Hubo una gran ola de despidos y ahora los empresarios buscan menos gente, pero más cualificada.

Y la mujer del César no sólo debe serlo, sino también parecerlo. "Muchos de los directivos no preparan su entrevista de trabajo. Y es lo más decisivo". Para Ingham, es habitual que altos cargos que llevan 20 años sin solicitar un empleo no sepan cómo hacerlo. "Es importante saber qué te van a preguntar. Muchos llegan y les preguntan cuáles son sus fuertes. El entrevistado se queda en blanco", cuenta.

Además, hay que ser positivo. Si le preguntan por qué ya no está en la empresa, no vale soltar un simple "me han despedido". Debemos responder que el grupo quería invertir en otros sectores o que llevó a cabo una reestructuración. Y que, de todas formas, estamos deseosos de probar en otros sectores.

El mayor daño que está sufriendo Michael Page en la crisis es que la gente no busca trabajo. "Empresas como la nuestra viven del movimiento de puestos, gente que quiera cambiar de empleo. Si no lo hacen, no ganamos", revela Ingham. Éste es su mejor medidor para dilucidar el fin de la crisis, cuando se le pregunta. Ahora los empleados no quieren perder su puesto. "Cuando el empleado empiece a asquearse, a decir, 'odio a mi jefe' o 'mi trabajo y quiero cambiar de trabajo', entonces significará que la economía se está recuperando.

Los debates económicos rara vez terminan con un KO técnico. Pero el gran debate político de los últimos años entre los keynesianos, que abogan por mantener y, de hecho, aumentar el gasto público durante una depresión, y los austerianos, que exigen recortes inmediatos del gasto, se acerca a ello, al menos en el mundo de las ideas. En estos momentos, la postura austeriana ha caído por su propio peso; no solo es que sus predicciones sobre el mundo real fuesen completamente erróneas, sino que la investigación académica que se invocaba para respaldar esa postura ha resultado estar plagada de equivocaciones, omisiones y estadísticas dudosas.

Aun así, sigue habiendo dos grandes preguntas. La primera: ¿cómo llegó la doctrina de la austeridad a ser tan influyente en un primer momento? Y la segunda: ¿cambiarán en algo las políticas ahora que las principales afirmaciones austerianas se han convertido en carnaza para los programas de humor de madrugada?

Sobre la primera pregunta: la preponderancia de los austerianos en los círculos influyentes debería inquietar a cualquiera a quien le guste creer que la política se basa en hechos reales o, incluso, que está muy influida por ellos. Después de todo, los dos principales estudios que ofrecen la supuesta justificación intelectual de la austeridad —el de Alberto Alesina y Silvia Ardagna sobre la “austeridad expansiva” y el de Carmen Reinhart y Kenneth Rogoff sobre el peligroso “umbral” de la deuda, situado en el 90% del PIB— tuvieron que enfrentarse a críticas devastadoras nada más publicarse.

Y los estudios no resistieron un análisis pormenorizado. Hacia finales de 2010, el Fondo Monetario Internacional (FMI) refundió el estudio de Alesina y Ardagna con datos mejores e invalidó sus hallazgos, mientras que muchos economistas plantearon dudas fundamentales sobre el de Reinhart y Rogoff mucho antes de que conociésemos el famoso error de Excel. Por otra parte, los acontecimientos del mundo real —el estancamiento en Irlanda, que fue el primer modelo de austeridad, la caída de los tipos de interés en Estados Unidos, que se suponía que iba a enfrentarse a una crisis fiscal inminente— rápidamente convirtieron las predicciones austerianas en sandeces.

Sin embargo, la austeridad mantuvo e incluso reforzó su dominio sobre la opinión de la élite. ¿Por qué?

Parte de la respuesta seguramente resida en el deseo generalizado de ver la economía como una obra que ensalza la moral y las virtudes, de convertirla en un cuento sobre el exceso y sus consecuencias. Hemos vivido por encima de nuestras posibilidades, cuenta la historia, y ahora estamos pagando el precio inevitable. Los economistas pueden explicar hasta la saciedad que esto es un error, que la razón por la que tenemos un paro tan elevado no es que gastásemos demasiado en el pasado, sino que estamos gastando demasiado poco ahora y que este problema puede y debería resolverse. Da igual; muchas personas tienen el sentimiento visceral de que hemos pecado y debemos buscar la redención mediante el sufrimiento (y ni los argumentos económicos ni la observación de que la gente que ahora sufre no es en absoluto la misma que pecó durante los años de la burbuja sirven de mucho).

Pero no se trata solo del enfrentamiento entre la emoción y la lógica. No es posible entender la influencia de la doctrina de la austeridad sin hablar sobre las clases y la desigualdad.

A fin de cuentas, ¿qué es lo que quiere la gente de la política económica? Resulta que la respuesta depende de a quién preguntemos, una cuestión documentada en un reciente artículo de investigación de los politólogos Benjamin Page, Larry Bartels y Jason Seawright. El artículo compara las preferencias políticas de los estadounidenses corrientes con las de los muy ricos y los resultados son reveladores.

Así, al estadounidense medio le preocupan un poco los déficits presupuestarios, lo cual no es ninguna sorpresa dado el constante aluvión de historias de miedo sobre el déficit en los medios de comunicación, pero los ricos, en su inmensa mayoría, consideran que el déficit es el problema más importante al que nos enfrentamos. ¿Y cómo debería reducirse el déficit presupuestario? Los ricos están a favor de recortar el gasto federal en asistencia sanitaria y la Seguridad Social —es decir, en “derechos a prestaciones”—, mientras que los ciudadanos en general quieren realmente que aumente el gasto en esos programas.

Han captado la idea: el plan de austeridad se parece mucho a la simple expresión de las preferencias de la clase superior, oculta tras una fachada de rigor académico. Lo que quiere el 1% con los ingresos más altos se convierte en lo que las ciencias económicas dicen que debemos hacer.

¿Realmente redunda en interés de los ricos una depresión prolongada? Es dudoso, dado que una economía próspera suele ser buena para casi todo el mundo. Lo que sí es cierto, sin embargo, es que los años transcurridos desde que tomamos el camino de la austeridad han sido pésimos para los trabajadores, pero nada malos para los ricos, que se han beneficiado del aumento de los rentdimientos y de los precios de las acciones aun cuando el paro a largo plazo empeora. Puede que el 1% no desee realmente una economía débil, pero les está yendo lo bastante bien como para dejarse llevar por sus perjuicios.

Y esto hace que uno se pregunte hasta qué punto cambiará las cosas el hundimiento intelectual de la postura austeriana. En la medida en que tengamos una política del 1%, por el 1 % y para el 1 %, ¿no seguiremos viendo únicamente nuevas justificaciones para las viejas políticas de siempre?

Espero que no; me gustaría creer que las ideas y los hechos importan, al menos un poco. De lo contrario, ¿qué estoy haciendo con mi vida? Pero supongo que veremos qué grado de cinismo está justificado.

Paul Krugman es profesor de Economía de Princeton y premio Nobel de 2008

La banca en Cataluña (Taula de Canvi) apareció durante el reinado de Jaime I El Conquistador (1213-1276). La legislación romana y goda que regían este negocio fue sustituida. Estos son algunos de los articulos de esta legislación bancaria: El 13 de febrero de 1300 se estableció que cualquier banquero que se declarara en bancarrota sería humillado por todo el pueblo, por un voceador público y forzado a vivir en una estricta dieta de pan y agua hasta que devolviese a sus acreedores la cantidad completa de sus depósitos. El 16 de mayo de 1301 se decidió que los banqueros estarían obligados a obtener fianzas y garantías de terceras partes para poder operar, y a aquellos que no lo hicieran no se les permitiría extender un mantel sobre sus cuentas de trabajo. El propósito de ello era señalar a todo el mundo que estos banqueros no eran tan solventes como aquellos que usaban manteles, es decir, que estaban respaldados por fianzas. Cualquier banquero que rompiera esta regla (por ejemplo, que operase con un mantel, pero sin fianza) sería declarado culpable de fraude. in embargo, a pesar de todo, los banqueros pronto empezaron a engañar a sus clientes. Debido a esos engaños, el 14 de Agosto de 1321 se estableció que aquellos banqueros que no cumpliesen inmediatamente sus compromisos, se les declararía en bancarrota, y si no pagasen sus deudas en el plazo de un año, caerían en desgracia pública, lo que sería pregonado por voceros por toda el pueblo. Inmediatamente después, el banquero sería decapitado directamente enfrente de su mostrador, y sus propiedades vendidas localmente para pagar a sus acreedores. Existen evidencias documentales de que esto se cumplia. Por ejemplo, el banquero catalán Francesc Castelló, fue decapitado directamente frente a su mostrador en 1360, en estricto cumplimiento de la ley.

No. Las crisis son períodos en los que el sector privado se encuentra extremadamente debilitado por hallarse en una etapa en la que necesita reconvertirse y reorganizarse. En este contexto, incrementar los impuestos a unas muy frágiles familias y empresas es como lanzar a un anoréxico a una piscina llena de sanguijuelas. En muchos casos, puede suponer la puntilla que arrastre a la sociedad a una depresión.

No. Si las familias y las empresas no sólo tienen que cambiar sus patrones de producción sino que, además, se encuentran hiperendeudadas, subir los impuestos supone prolongar su asfixia y abocar a muchas de ellas a la suspensión de pagos.

No. Las subidas de impuestos son especialmente negativas cuando se dirigen a atacar el ahorro y la generación de beneficios. Para que una economía salga de la crisis es necesario que los agentes económicos inviertan y reduzcan su endeudamiento, lo que depende esencialmente de que ahorren más. Penalizar el ahorro y la inversión implica condenar esa economía al estancamiento o a una recuperación mucho más lenta y mucho menos intensa de lo que habría podido lograr sin el expolio estatal.

No. Es verdad que los déficits públicos son muy distorsionadores debido a los recursos que dilapidan y porque pueden arrastrar al Estado a la suspensión de pagos, pero siempre existe una alternativa superior tanto al déficit como a las subidas de impuestos: reducciones muy intensas del gasto público. Si se suben impuestos y no se baja el gasto, lo único que conseguimos es convalidar desembolsos estatales inflados e ineficientes que no contribuyen a generar riqueza sino a rapiñarla. La tarea del Estado en una crisis no consiste en crecer a costa del mercado, sino en encogerse para, bajando los impuestos, dejarle espacio y oxígeno donde desarrollarse.

¿Qué es el Value Investing? Si tuviera que ofrecerle una definición breve, me quedaría con ésta: "El arte de comprar buenas empresas a buenos precios". O quizá otra todavía más breve: "El arte de invertir". Así, a secas. Porque de eso se trata: de invertir. Invertir como opuesto a especular. Invertir como sinónimo de propiedad. Sabias palabras las del padre del Value Investing, Benjamin Graham:

Una operación de inversión es la que, después de realizar un análisis exhaustivo, promete la seguridad del principal y un adecuado rendimiento. Las operaciones que no satisfacen estos requisitos son especulativas.

Y ojo, que no critico la especulación. Es más, soy un firme defensor de ella, ya que gracias a su acción disfrutamos de unos precios que incorporan de un modo mucho más eficiente el ingente volumen de información que llega a los mercados diariamente. Sin especulación/especuladores viviríamos en elpaís de la volatilidad, un mundo en el que los precios de hoy tal vez no se parezcan en nada a los precios de mañana. En definitiva, un mundo lleno de incertidumbre. Y ya saben, donde reina la incertidumbre no habita la inversión.

Y es, precisamente, por la falta de especuladores -o de buenos especuladores- por lo que todavía quedan grietas en el sistema. Grietas que un inversor "inteligente", como diría B. Graham, puede explotar en su propio beneficio. Decía lo de invertir como sinónimo de propiedad. Invierta con vocación de permanencia. Invierta convencido de que, tarde o temprano, las bondades del negocio justificarán, con creces, el precio pagado. Olvídese de los vaivenes del corto plazo y tenga en mente el sabio consejo de Warren Buffett:

Compre sólo aquello que estaría encantado de conservar aunque el mercado cerrara durante diez años.

Habiendo expuesto, a grosso modo, una posible definición de lo que conoce como Value Investing, déjeme ahora que profundice en suscaracterísticas.

¿Qué tipo de inversor es el Value Investor?

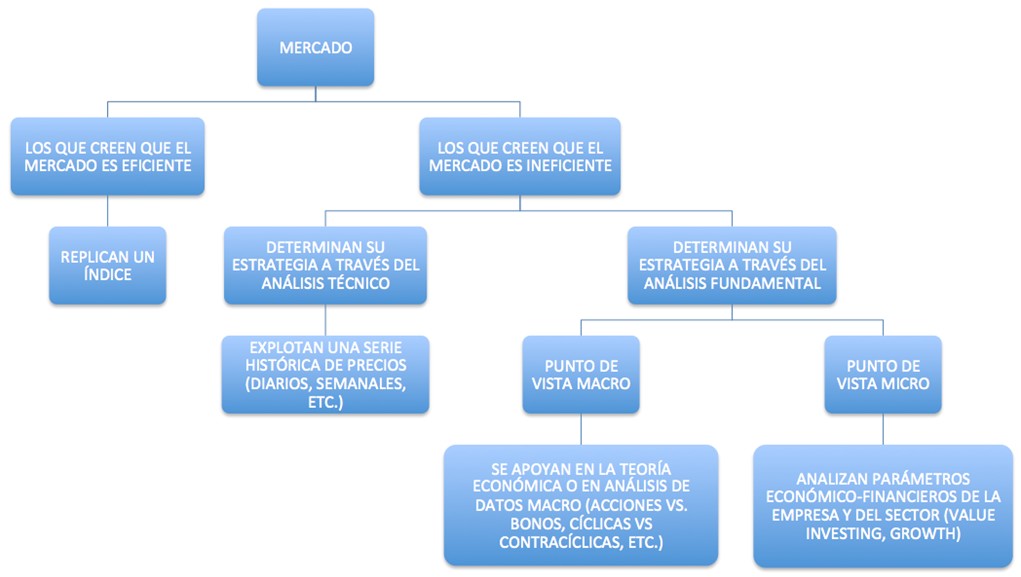

Pensemos en la radio y en la frecuencia modulada (FM): un simple cambio en la frecuencia del emisor nos permite distinguir entre Esla mañana de Federico, Los 40 principales o Julia en la Onda. Pues bien, en los mercados no hablamos de FM sino de tipos de ineficiencia.Ineficiencia es la clave. ¿Y qué es ineficiencia? Sirve la siguiente foto como ejemplo:

Evidentemente, esta foto es un montaje: no se vende un piso en plena calle Serrano por 50.000 euros. De ser cierto, el mercado inmobiliario de la capital española sería la muestra perfecta de un mercado muy ineficiente. Pues ya lo tienen: cuanto mayor sea el desfase entre el precio de un activo y su valor "real" -con todas las dificultades de llegar a eso que llamamos "real"- mayor será la ineficiencia del mercado en el que se ofrece ese activo. Lo mismo ocurre en la Bolsa: los precios no siempre dicen la verdad. O sí, o depende, dirán otros. Y es ese matiz, precisamente, el marca la diferencia entre un tipo de inversor y otro. Antes de seguir, échele un vistazo a este gráfico que he confeccionado:

La primera gran bifurcación es aquella que se produce entre quienes creen que el mercado es eficiente y aquellos que creen que no lo es. Los primeros dirían aquello de: "si no puedes con el enemigo, únete a él". Lo que traducido en términos bursátiles sería algo así como: "si no puedes batir a un índice, lo mejor es replicarlo". Desde luego, es la forma más tranquila de invertir. Pero claro, no tiene por qué ser la forma más rentable...

Dentro de los inversores que creen que es posible darle una colleja al mercado, podemos distinguir dos grandes bloques. Por un lado, los inversores que operan con el convencimiento de que el mercado es tremendamente ineficiente y que la propia cotización del valor -a la vista de todos- dibuja patrones que pueden ser explotados de forma consistente mediante el análisis técnico. Por otro lado, tenemos a aquellos inversores que, aun compartiendo la idea de que el mercado es ineficiente, creen que sólo puede obtenerse una ventaja sostenible sobre el mercado mediante el análisis de parámetros macro y microeconómicos; también públicos, como el caso de los precios, pero que requieren de un grado de especialización importante para ser manejados. Es el llamado análisis fundamental.

Y ya dentro de este último, si nos movemos en el escenario de los grandes números, esto es, dentro de la Macroeconomía, nos encontramos, precisamente, con los inversores Macro. Me viene a la mente ahora el famoso economista inglés John Maynard Keynes, que adoptó esta filosofía de inversión en sus primeros años como inversor movido por el convencimiento de que era capaz de anticipar el signo de la economía -eso sí, tras aceptar el fracaso no dudó en rectificar y saborear, con éxito, las mieles del Value Investing (escribí esto al respecto: Keynes era un apasionado del Value Investing).

Pero los grandes números son eso, grandes números. O tiene usted una buena teoría del ciclo o, de lo contrario, tiene todas las papeletas para pegarse una galleta de proporciones bíblicas. Si sigue interesado en la visión macro de los mercados, permítame un consejo: lea La Acción Humana, de Ludwig Von Mises. Todo lo demás es comenzar la casa por el tejado.

Si abandonamos el enfoque Macro y acercamos la lupa, nos adentraremos en el mundo de la Microeconomía, a saber, el mundo de la empresa y el sector al que ésta pertenece. Y ahí es donde opera el Value Investor: sólo invierte en empresas con buenos fundamentales. ¿Y qué es eso de buenos fundamentales? Pues un buen negocio desde el punto de vista económico (buenos márgenes), un buen negocio desde el punto de vista financiero (poca deuda) y un buen negocio desde el punto de vista de la gestión (gestores con una trayectoria reconocida). No hay más. Bueno, sí, que esté barata. Pero esto lo dejo ya para mis otros artículos...

Principios básicos del Value Investing

Permítanme que me calle y vuelva a dar voz a Benjamin Graham. Reproduzco, íntegramente, los cinco principios básicos del mítico inversor recogidos y re-expresados por Jason Zweig en el prólogo deEl Inversor Inteligente. Esa obra maestra que todo Value Investor debería tener en su biblioteca (disponible en español y editado por Deusto). Aquí están:

Una acción no es un simple símbolo en una tabla de cotización o un pulso electrónico; es una participación en la propiedad de un negocio real, con un valor subyacente que no depende de la cotización de la acción.

El mercado es un péndulo que oscila constantemente entre un optimismo insostenible (que hace que las acciones sean demasiado caras) y un pesimismo injustificado (que hace que sean demasiado baratas). El inversor inteligente es un realista que vende a optimistas y compra a pesimistas.

El valor futuro de todas las inversiones es una función de suprecio actual. Cuanto mayor sea el precio que se paga, menor será la rentabilidad que se obtenga.

Por mucho cuidado que se ponga, el único riesgo que ningún inversor puede eliminar por completo es el riesgo a equivocarse. Únicamente si se insiste en no pagar nunca un precio excesivo-el famoso 'margen de seguridad'-, por interesante que pueda parecer una inversión, se pueden minimizar las probabilidades de cometer un error.

El secreto del éxito financiero está dentro de la persona. Si se llega a ser un pensador crítico que no acepta ningún 'hecho' del mercado de valores como artículo de fe, y si se invierte con una confianza paciente, se podrá sacar un buen partido de manera sostenida.

Y el secreto no está en la masa... El secreto, tal y como afirma B. Graham, es convertirse en propietario de un buen negocio, aprovechar la volatilidad del mercado, buscar buenos precios,cubrirse con un buen margen, y paciencia, mucha paciencia.

Evidencia a favor

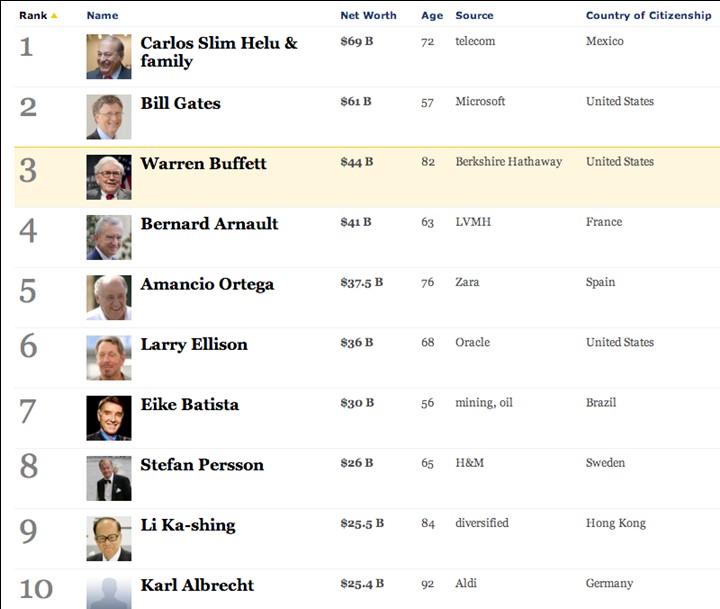

Si hablamos de evidencia, lo mejor no es hablar, sino, directamente, mostrar resultados. Pues aquí los tienen. Primero, la lista de las personas más ricas del planeta que publica Forbes:

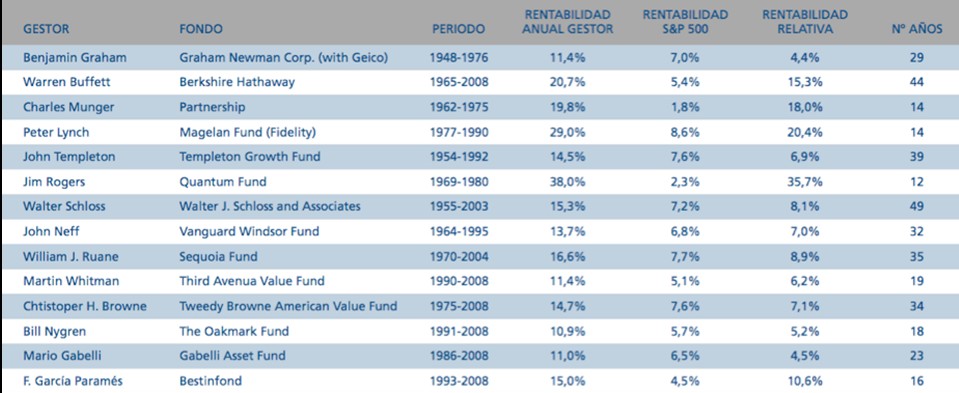

La medalla de bronce, con 44.000 millones de dólares, es para elGurú de Omaha y dueño de la compañía Berkshire Hathaway, el mítico Value Investor Warren Buffett. Pero hay más. Les mostraba ya en otro artículo esta tabla, pero es que merece la pena volver a echarle otro vistazo. Disfrute, disfrute:

Si en 1968 hubiéramos confiado 10.000 dólares a Warren Buffet, gracias a la rentabilidad media anual del 20,7% alcanzada por elGurú de Omaha en los últimos 44 años, disfrutaríamos hoy de un capital cercano a los 40 millones de dólares. No está mal, ¿eh?

La paciencia como virtud... y poderosa aliada

Si usted opta por el Value Investing y se abona a la paciencia, sepa que podrá contar con el mejor aliado posible. No sólo evitará incurrir en los errores típicos asociados a decisiones precipitadas o marcadas por la obsesión del timing, sino que podrá disfrutar de otros beneficios.

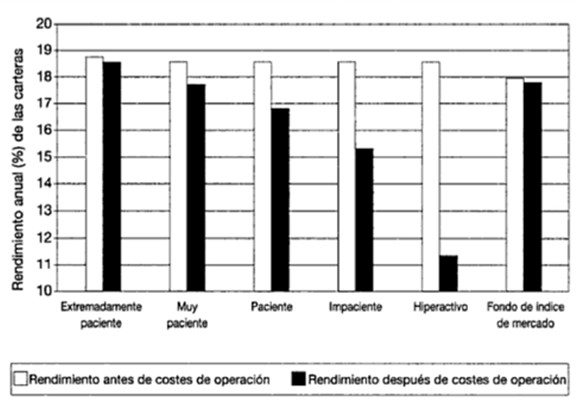

Así, por ejemplo, ser paciente implica realizar pocas operaciones de compra-venta de acciones. Y ya sabe: por cada operación se paga peaje. El corolario es evidente: menos operaciones, menos peajes.En un artículo anterior les hablaba de los tremendos costes asociados a la especulación (La inversión en Bolsa, como el vino, mejora con los años). Les rescato, precisamente, un gráfico de ese artículo:

La hiperactividad no sólo genera stress: genera unos costes brutales. Pero siendo paciente no sólo se evitará el mazo de las comisiones, también podrá mantener a raya al temido Fisco... ¿Se acuerdan que hace poco les hablaba del poder de la capitalización en mi artículo La Fórmula Secreta para hacerse rico en Bolsa: [Paciencia + Constancia] x N? El poder de la capitalización actúa como una bola de nieve: cuanto mayor es la bola, mayor es su efecto. Y claro, conforme usted va difiriendo el pago del impuesto -ya que las plusvalías no se hacen efectivas hasta el momento de la venta-, está permitiendo que la bola de nieve crezca a un ritmo mayor. En palabras de Groucho Marx: ¡Más madera!

Tenga claro que no es lo mismo pagar un 25% de las plusvalías generadas en cada uno de los años de su horizonte inversor -impidiendo que ese 25% entre en la máquina de hacer dinero que supone la capitalización-, que pagar, al final de ese horizonte y de golpe, el 25% sobre el total de las plusvalías acumuladas. Y aunque el desarrollo de los números lo dejo para un futuro artículo, le adelanto la primicia: con los tipos impositivos actuales, una inversión anual de 2.500 euros durante 25 años y una rentabilidad anual del 15%, la diferencia, por el efecto impositivo, entre variar posiciones año a año y mantener la cartera intacta a lo largo de esos 25 años supera los 125.000 euros. Como lo oye: ¡125.000€!

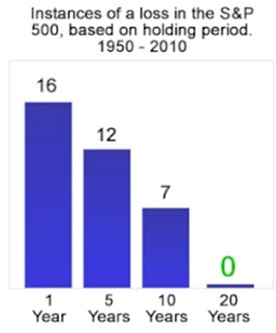

Pero es que eso no es todo: hasta la suerte parece estar del lado del inversor paciente -también les hablaba de ello en otro artículo (ver aquí)-. Vean sino este gráfico.

Éste es el dato: desde 1950 a 2010, en períodos en los que se mantiene la inversión en el índice S&P 500 durante 20 años (esto es: 1950-1969, 1951-1970, 1952-1971 [...] 1991-2010), el número de veces en las que se ha perdido dinero es cero. Por el contrario, si el horizonte temporal escogido hubiera sido de sólo un año, habría perdido dinero hasta en 16 ocasiones. No sé a ustedes, pero, a mí, esto del Value Investing me da buenas vibraciones...

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. También puedes seguirle en Twitter.